Revolusi Asuransi, Bukan (Lagi) Semata Soal Proteksi

Sejatinya, asuransi hadir untuk memberi rasa terlindungi, sebuah proteksi. Nyatanya masih banyak yang belum peduli. Saatnya revolusi.

***

Beberapa waktu lalu saya mendapat kabar tentang meninggalnya salah seorang senior di organisasi pemuda yang dulu pernah saya ikuti. Sebut saja namanya Bang Ahmad. Ia mengalami kecelakaan ketika bertugas. Nyawanya tak tertolong.

Di perusahaan tempat ia bekerja, Bang Ahmad merupakan pegawai tidak tetap atau kontrak. Sayangnya, karena masih berstatus kontrak ia belum mendaftarkan diri menjadi nasabah salah satu perusahaan asuransi. Akibatnya, saat kecelakaan terjadi, keluarga hanya mendapat uang duka.

“Bagaimana dengan nasib dua anaknya yang masih sekolah.” Pertanyaan ini terlintas begitu saja di kepala saya saat mendengar kabar itu.

Saya jadi berpikir. Seandainya sejak awal Bang Ahmad sudah melindungi diri dengan membeli produk asuransi, tentu akan lain cerita. Dua anaknya yang masih bersekolah akan mendapat pertanggungan yang bisa digunakan untuk biaya pendidikan.

Persoalan kepesertaan asuransi saat ini memang masih menjadi sebuah catatan di masyarakat. Bila ditanya siapa yang tak kenal dengan asuransi, rasanya hampir semua orang kenal dengan industri satu ini. Kalaupun tidak pernah bersentuhan langsung, paling tidak pernah mendengar hal ini lewat berita.

Misalnya ketika terjadi kecelakaan pesawat, orang akan ramai memperbincangkan oerihal ini. Mengenai pertanggungan terhadap keluarga yang ditinggal atau biasa disebut klaim asuransi.

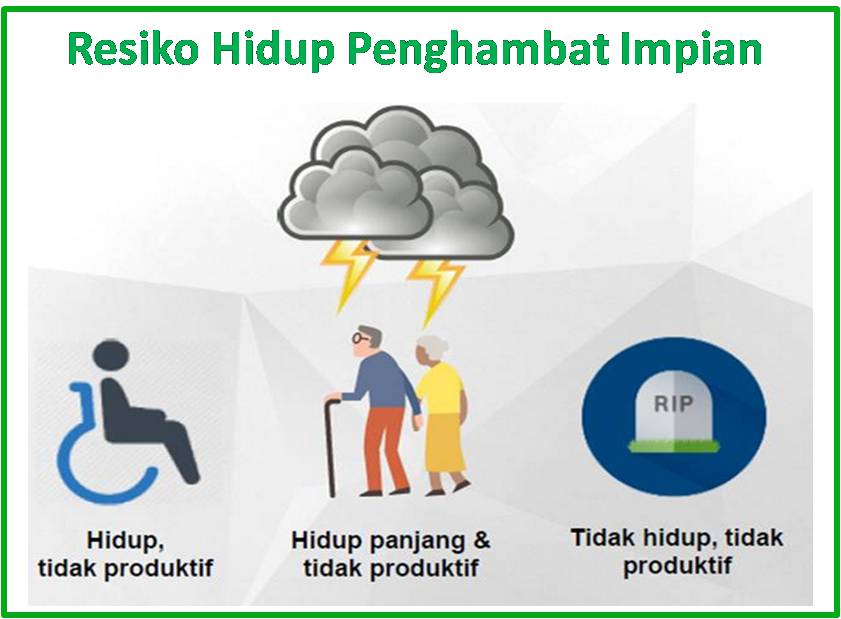

Sayangnya, pengetahuan masyarakat akan pentingnya asuransi masih sangat terbatas. Saya masih sering mendengar sentimen dari teman-teman yang enggan berasuransi. Ada saja alasannya. Padahal kompleksitas kehidupan zaman sekarang justru mengharuskan orang untuk lebih peduli pada perlindungan diri.

Di Jakarta, kepadatan dan kemacetan lalu lintas merupakan sesuatu yang tak dapat dihindarkan. Semakin lama berada di jalanan, maka risiko mendapatkan kecelakaan akan makin besar.

Kompleksitas bidang kerja juga memungkinkan makin meningkatnya risiko kecelakaan. Misalnya pekerjaan pembangunan gedung tinggi, pembangunan MRT, pemeliharaan tower, dan juga pekerjaan di laboratorium atau pabrik berbahan kimia aktif. Karena itu tidak heran bila angka kecelakaan kerja terus tumbuh sehingga kebutuhan akan asuransi kerja makin tinggi pula.

Asuransi, Lebih dari Sekadar Proteksi

Bila manfaat asuransi sedemikian besar, menjadi pelindung pada saat sulit dan musibah, lalu kenapa masih banyak yang belum tergerak untuk menjadi nasabahnya? Inilah yang masih menjadi pekerjaan besar.

Berdasarkan data Otoritas Jasa Keuangan, pada September 2016 penetrasi pasar asuransi di Indonesia baru berada di angka 2,63 persen dari Pendapatan Domestik Bruto. Angka ini masih kalah jauh dibanding pasar asuransi negara tetangga seperti Singapura dan Malaysia yang mencapai 5 persen.

Berkaca pada kasus Bang Ahmad, setidaknya saya mendapat pemahaman bahwa bagi sebagian masyarakat, asuransi masih dianggap sebagai pelengkap. Belum menjadi kebutuhan. Bahkan asuransi jiwa yang berfungsi sebagai proteksi terhadap berbagai situasi buruk dianggap belum terlalu urgent.

Selama ini anggapan negatif mengenai asuransi masih berkembang luas. Padahal faktanya, keberadaan asuransi justru untuk memudahkan dan melindungi para peserta.

Berikut beberapa stereotip vs fakta mengenai produk asuransi

1. Produk asuransi dianggap mahal

Stereotip : Banyak orang malas membeli produk asuransi karena menganggap premi yang dibayarkan akan menjadi beban keuangan tambahan. Apalagi bila satu orang harus mengambil beberapa produk asuransi sekaligus seperti asuransi jiwa, asuransi kesehatan, asuransi pendidikan dan asuransi kendaraan.

Fakta : Bila dibanding kerugian yang timbul akibat terjadinya kecelakaan atau musibah, premi yang dibayarkan untuk asuransi jelas tidak ada apa-apanya. Sebagai ilustrasi, seseorang membayar premi asuransi jiwa Rp 100.000 untuk setahun. Malang tak dapat ditolak, di tahun tersebut ia mengalami kecelakaan dan meninggal.

Bayangkan bila ia tak sempat melindungi diri dan keluarga dengan produk asuransi jiwa. Berapa biaya yang akan timbul setelah kepergian sang kepala keluarga. Bagaimana dengan pendidikan anak? Hmmm, bila dipikir-pikir maka jelas, nilai Rp 100.000 ribu yang dibayarkan sebagai premi sangat jauh dari kata mahal.

2. Administrasi rumit dan merepotkan

Stereotip : Sebagian masyarakat beranggapan bahwa mengurus administrasi itu rumit dan merepotkan. Seseorang harus datang ke kantor cabang perusahaan asuransi. Membayar rutin premi setiap waktu dan berurusan dengan administrasi yang lama.

Fakta: Berurusan dengan asuransi sekarang paling mudah dibanding dengan lembaga keuangan lain seperti perbankan. Apalagi hampir semua perusahaan asuransi menggunakan layanan telemarketing yang menawarkan pembukaan asuransi by phone. Selain itu sudah banyak perusahaan asuransi yang menyediakan layanan digital.

3. Klaim susah

Stereotip : Perusahaan asuransi dianggap hanya gencar pada saat mendapatkan nasabah. Sedangkan ketika klaim perusahaan asuransi dianggap sering mempersulit.

Fakta: Selama segala syarat dan kelengkapan administrasi terpenuhi seharusnya tak ada alasan bagi perusahaan untuk memperlambat. Sesuai aturan klaim harus dibayar perusahaan paling lambat 30 hari semenjak administrasi lengkap atau perusahaan akan diberi sanksi oleh regulator. Karena itu pengguna harus jeli dalam memilih perusahaan asuransi.

Fakta lainnya masyarakat bisa memilih membeli produk asuransi pada perusahaan asuransi yang mempunyai reputasi bagus dalam pembayaran klaim.

4. Punya Asuransi kurang bermanfaat

Stereotip : Ini yang banyak terjadi. Banyak yang beranggapan punya asuransi itu ga penting-penting amat. Bila musibah dianalogikan sebagai permainan dadu, maka peluangnya hanya satu dari sekian lemparan. Maka menyisihkan uang untuk membayar premi tak akan terlalu bermanfaat.

Faktanya: Saat ini asuransi sudah berkembang sedemikian jauh. Asuransi tak lagi hanya untuk urusan proteksi, tetapi sudah berkembang dengan beberapa produk lainnya. Ada asuransi untuk investasi yang disediakan berupa produk unitlink. Preminya bervariasi sesuai nilai investasi yang ingin didapat.

Ada pula asuransi pendidikan, dan asuransi yang memberi rasa nyaman dalam menjalani gaya hidup masa kini seperti asuransi perjalanan.

Bila faktanya asuransi sangat berguna dalam memberikan rasa aman mengapa penetrasinya masih rendah. Menurut data Otoritas Jasa Keuangan salah satu penyebabnya adalah kurangnya pengetahuan publik akan produk asuransi itu sendiri. Masyarakat hanya tahu asuransi dari kulit luarnya saja. Karena itu, salah satu cara yang perlu dilakukan adalah merebut kepercayaan masyarakat.

Equity Life, Revolusi Asuransi untuk Kehidupan Masa Kini

Zaman berubah, gaya hidup berubah, cara berpikir orang-orang pun juga berubah. Demikian juga dalam hal berasuransi.

Saya setuju dengan pernyataan Komisioner OJK Bidang Edukasi dan Perlindungan Konsumen periode lalu, Bu Kusumaningtuti S. Soetiono seperti yang pernah saya baca di situs bisnis.com. Di sana beliau mengatakan bahwa industri asuransi harus melakukan pendekatan berbeda untuk mendapatkan kepercayaan publik. Dan rupanya cara ini pula yang telah dilakukan salah satu perusahaan asuransi di Indonesia yakni Equity Life Indonesia.

Beberapa waktu lalu, saat usai berbelanja dan membayar tagihan di kasir pada salah satu LotteWholesale di kawasan Bekasi, saya pernah ditawari oleh kasir.

“Kembaliannya mau buat asuransi Mba,”

Saat itu saya sempat berpikir. Apa bisa uang kembali dijadikan premi asuransi. Hanya dengan uang kembalian yang tak seberapa?

Rupanya itulah cara baru berasuransi yang ditawarkan oleh Equity Life melalui produk Asuransi Uang Kembalian Belanjaan. Caranya dengan mengkonversi setiap Rp 1 uang kembalian menjadi yang pertanggungan asuransi jiwa dengan minimal akumulasi Rp1.000 per bulan.

Menurut saya inilah bentuk kongkrit revolusi asuransi itu. Bahwa orang akan merasa asuransi tak lagi menjadi beban karena preminya bisa diambil dari uang kembali. Bahwa asuransi menjadi dekat dengan gaya hidup masyarakat sekarang. Menjadi dekat dengan mama masa kini seperti saya. 🙂

Tak hanya produk Asuransi Uang Kembalian Belanjaan, Equity Life juga punya beberapa produk lain yang menunjang gaya hidup kekinian. Ada asuransi Serba Guna (SERU) yang merupakan asuransi berbentuk voucher. Asuransi ini memberikan santunan untuk beberapa hal seperti kecelakaan lalu lintas, kecelakaan kerja dan kecelakaan yang terjadi di rumah dan di tempat umum.

Revolusi lain dihadirkan Equity Life adalah dukungan rangkaian teknologi terbaru (Information Technology/IT) yang mempermudah nasabah dalam mengakses layanan. Misalnya pembukaan polis secara online dan telepon. Coba saja buka situs Equity Life Indonesia di link ini, kita akan disuguhkan berbagai informasi terkini mengenai berbagai produk dan layanan yang mereka berikan.

Dan kini, setelah 30 tahun berdiri Equity Life telah membuktikan diri menjadi perusahaan asuransi yang mumpuni. Terbukti dengan berhasilnya Equity Life Indonesia selalu menjadi jawara dalam ajang yang diselenggarakan oleh asosiasi industri asuransi jiwa.

Puncaknya pada ajang Top Agent Awards yang diselenggarakan oleh Asosiasi Asuransi Jiwa Indonesia (AAJI) pertengahan Agustus lalu Equity Life Indonesia meraih 9 penghargaan.

“Melihat kembali perjalanan kami selama 30 tahun membuat kami semakin termotivasi untuk meningkatkan kinerja perusahaan dan terus memberikan kontribusi bermanfaat bagi komunitas

yang berkembang dan Negara, sesuai dengan nilai bisnis yang kami miliki. “Presiden Direktur Equity Life Indonesia, Samuel Setiawan

Dan yes. Selamat ulang tahun ke-30 Equity Life Indonesia. Semoga makin berjaya dan terus konsisten mengembangkan produk dan layanan yang berkesinambungan.

Terus berinovasi agar bisa membuka akses seluas-luasnya untuk perlindungan jiwa dan kesehatan kepada seluruh masyarakat Indonesia.

🙂

Related Posts

About The Author

Dunia Biza

Duniabiza adalah website yang mengulas seputar gaya hidup, parenting dan inspirasi. Temukan kami di Email :duniabiza@gmail.com ; Twitter & Instagram : @duniabiza, Facebook : dunia biza

Wah, saya baru tahu ada produk Asuransi Uang Kembalian Belanjaan Mbak 😀

Inovatif ya 🙂

Asyik kan mas, Jadi bayar preminya ga berasa…

Keren ya, bisa berasuransi dengan uang kembalian.

*tapi teknisnya gmn, aku msh blm paham mba.. Soalnya rata2 klo kembalian kan pada disalurkan untuk dana sosial

jadi pas habis transaski di kasir kita bakal ditanya uang kembaliannya mau buka polis ga. Sama seperti yang untuk donasi itu mba. Sesuai persetujuan kita. Nah kalau setuju setiap Rp 1 rupiah akan dikonversi jadi premi. Misal kalau kembaliannya Rp 1000 jadinya pertanggungannya Rp2,5 juta.

Hihii, biar lebih kinclong penjelasannya mba bisa lihat di situsnya, atau pas belanja ke Lotte sekalian deh buka polisnya. Hihi..

stereotip vs fakta mengenai produk asuransi. Ini yang pernah kurasain juga dulu hihi

nah kan… iya soalnya stereotipnya sudah mengakar banget ya mas. Banyak yang masih tahunya asuransi dari kulitnya saja. Padahal e padahal kalau dikaji lagii manfaatnya besar… 🙂

Tapi asuransi ibarat judi

hmm ini dia soal stereotip yang saya tulis.. Menurut saya sih intinya semangat asuransi itu adalah mengelola risiko, dan memastikan perlndungan untuk orang tersayang, sesederhana itu aja sih.. 🙂

Inovasi memang harus selalu dilakukan ya mba Ira 🙂

Kalau sekalian belanja dan kembalian buat bayar premi, gak kerasa berat yah? Kan stereotipe orang selalu:: bayar asuransi itu mahalllll… Hihi. Membantu banget deh inovasinya ini