Bijak Mengelola Penghasilan Ngeblog dengan BNI Finansial Planner

Siapa bilang cuma yang berpenghasilan tetap yang bisa mengelola keuangan dengan lebih terencana. Penghasilan tidak tetap dari ngeblog pun juga bisa.

***

Time flies so fast. Tak terasa, 1 September mendatang dua tahun sudah saya di rumah. Menepi dari dunia kerja. Meninggalkan rutinitas sebagai orang gajian. Selama itu pula seluruh waktu yang ada dihabiskan untuk menyelami dunia anak-anak, Dunia trio BiZa –Bintang, Zizi, dan Arsyad.

Ketika memutuskan menjadi full time moms, tak banyak hal terpikir. Saya hanya ingin punya lebih banyak waktu bermain bersama anak-anak. Godaan promosi jabatan yang diberikan kantor beberapa bulan sebelum resign tak membendung keinginan untuk meninggalkan dunia kerja.

Setelah full di rumah, banyak hal terjadi. Saya justru menemukan dunia baru yang mengubah banyak hal dalam hidup. Dunia blogging. Meski sudah punya blog sejak 2009, aktivitas blogging dengan segala keasyikannya baru saya rasakan setelah lahirnya blog DuniaBiza ini.

Bila ditanya, apakah banyak hal berubah setelah resign? Tentu saja. Secara ritme, tekanan, tugas dan tanggung jawab jauh berbeda. Dan salah satu hal yang berubah drastis adalah tak lagi punya penghasilan tetap.

Yup. Saya sengaja memberi penebalan pada penghasilan tetap lantaran ternyata setelah di rumah pun saya bisa berpenghasilan. Ya itu tadi, rezeki datang melalui aktivitas ngeblog dan aktivitas dunia maya lain. Hanya saja kini menjadi penghasilan tidak tetap.

Tidak tetap karena sumbernya tidak pernah sama. Tidak tetap karena jumlahnya selalu berubah. Kadang di bawah penghasilan sebelumnya. Namun, bila “Langit” sedang bermurah hati, penghasilan yang diterima bisa lebih besar dibanding saat menjadi orang gajian.

Lalu kenapa kalau punya penghasilan tidak tetap? Bukankah ujungnya sama?

Hmmm. Sekilas memang sama, sama-sama berpenghasilan. Masih bisa beli bedak dan gincu sendiri. Masih bisa mentraktir anak-anak makan dan main ke taman hiburan tanpa perlu menunggu gaji suami. Tapi ternyata, ada hal mendasar yang menurut saya sangat penting.

Penghasilan tidak tetap membuat saya tidak disiplin dalam mengatur keuangan keluarga. Penghasilan tidak tetap membuat saya tidak konsisten menyiapkan rencana keuangan jangka pendek dan menengah.

Lho kok bisa?

Dulu ketika masih menjadi orang gajian, gaji saya ditransfer langsung ke rekening bank dengan sistem payroll. Bila membuka rekening untuk dana pensiun dan perencanaan pendidikan, dananya bisa langsung dipotong dari gaji.

Setelah resign, tak ada lagi pemotongan otomatis. Terpaksa tiap bulan saya bolak-balik ke kantor cabang bank terdekat untuk menyetor. Inilah hal yang menguji konsistensi. Sampai akhirnya saya menyerah, lalu menutup rekening tabungan rencana yang sudah dibuka. Dan berlanjut dengan mencairkan dana tabungan pensiun sebelum waktunya tiba.

Mengatur Penghasilan Ngeblog

Seiring mulai lancarnya pemasukan dari ngeblog, penulisan artikel dan aktivitas maya lain, saya pun berkomitmen untuk lebih bijak mengelola keuangan. Sebagai ibu, manajer dan bendahara rumah tangga, saya mulai menyiapkan beberapa instrumen untuk mengatur keuangan keluarga.

- Buku Kas

Saya memang bukan tipe orang yang telaten. Apalagi dalam hal mengurus keuangan. Namun setelah menjadi ibu, saya berusaha untuk menjadi lebih baik. Untuk mendukung niat itu saya lalu membeli sebuah buku kas. Warnanya merah agar lebih bersemangat mengisinya.

Saya memang bukan tipe orang yang telaten. Apalagi dalam hal mengurus keuangan. Namun setelah menjadi ibu, saya berusaha untuk menjadi lebih baik. Untuk mendukung niat itu saya lalu membeli sebuah buku kas. Warnanya merah agar lebih bersemangat mengisinya.

Di buku ini saya membuat dua kategori. Satu pencatatan untuk kas pendapatan dari blog dan aktivitas dunia maya. Juga ada pencatatan pengeluaran. Dengan begitu nominal yang masuk setiap bulan lebih kelihatan.

Pada bagian lain berisi pengeluaran untuk belanja harian. Setiap akhir bulan, total pengeluaran direkap dan menjadi evaluasi untuk penggunaan anggaran bulan berikutnya.

2. Celengan

Setiap selesai berbelanja kebutuhan sehari-hari saya biasa menyisihkan uang recehan yang didapat. Lima ratus, seribu, dua ribu.

Setiap selesai berbelanja kebutuhan sehari-hari saya biasa menyisihkan uang recehan yang didapat. Lima ratus, seribu, dua ribu.

Sudah ada tiga celengan yang penuh. Dua celengan ayam, satu celengan singa dan sekarang sedang mengisi satu celengan elang.

Setelah penuh, celengan dipecah dan isinya dipindah ke rekening bank. Karena ukuran ayam dan singanya cukup besar, hasilnya lumayan, mencapai 7 digit.

- Rekening khusus

Mulanya saya tak punya rekening khusus untuk ngeblog. Akibatnya, uang belanja bulanan, uang jajan anak-anak yang sudah diposkan dari gaji suami bercampur jadi satu dengan penghasilan ngeblog.

Mulanya saya tak punya rekening khusus untuk ngeblog. Akibatnya, uang belanja bulanan, uang jajan anak-anak yang sudah diposkan dari gaji suami bercampur jadi satu dengan penghasilan ngeblog.

Bercampurnya pos pendapatan ini membuat saya sering lupa diri. Hihi, siapa sih yang tak tergiur melihat uang menganggur di rekening. Jadilah saya sering tergoda untuk belanja ini dan itu. 🙂

Setelah blog DuniaBiza mulai menghasilkan pendapatan rutin, saya menguatkan tekad membuka rekening khusus. Niat itu tersampaikan dengan membuka rekening BNI Taplus.

Proses pembukaan rekening di Bank BNI mudah dan cepat. Saya tinggal membawa KTP ke kantor cabang BNI terdekat sesuai dengan alamat KTP. Untuk membuka rekening BNI Taplus menyetorkan saldo awal Rp 500 ribu dan untuk luar Jabodetabek dimulai dari Rp250 ribu.

Sejak punya rekening khusus saya menjadi lebih bersemangat dalam ngeblog. Tanpa disadari saldo rekening pun terus bertambah.

- Fitur Pengelolaan Finansial Pribadi

Punya penghasilan dari aktivitas ngeblog memang menyenangkan. Tapi godaan untuk tidak tertib menggunakan pendapatan pun menjadi besar.

Punya penghasilan dari aktivitas ngeblog memang menyenangkan. Tapi godaan untuk tidak tertib menggunakan pendapatan pun menjadi besar.

Seringkali niat awal yang sudah dibuat tidak tercapai. Contohnya keinginan untuk family trip akhir tahun lalu gagal karena pos yang sudah dianggarkan terpakai untuk keperluan lain.

Tak hanya untuk urusan jalan-jalan. Perencanaan yang kurang matang juga terjadi untuk dana pendidikan. Tahun ajaran baru kemarin, Bintang mulai sekolah di Kelompok Bermain. Budget untuk uang masuk memang sudah disiapkan. Namun inflasi membuat biaya yang dibutuhkan jadi lebih besar.

Semakin mahalnya biaya sekolah membuat saya harus lebih ketat. Apalagi tahun depan, si cantik Zizi mulai masuk Kelompok Bermain. Itu artinya akan ada tambahan pos anggaran untuk mereka berdua.

Di saat butuh instrument baru, saat itu pula saya membaca tulisan seorang blogger tetang Fitur Pengelolaan Finansial Pribadi atau BNI Finansial Planner yang disediakan oleh Bank BNI. Sebagai pengguna BNI Internet Banking saya pun tertarik menggunakannya.

Bijak Mengelola Keuangan dengan BNI Finansial Planner

Mengenal BNI Financial Planner membawa saya pada kesimpulan baru. Bahwa punya penghasilan tidak tetap bukan berarti tak bisa merencanakan keuangan dengan baik. BNI Financial Planner memungkinkan saya membuat beberapa perencanaan keuangan .

Fitur ini membantu pengguna karena tak perlu lagi repot menyetor setiap bulan pada pos yang direncanakan. Dana otomatis disetorkan setiap bulan sesuai rencana penggunaan yang sudah disiapkan.

“Fitur pengelolaan keuangan pribadi BNI membuat saya lebih bersemangat menyambut liburan keluarga tanpa takut dan waswas liburan gagal karena dananya terpakai untuk hal tak terduga.”

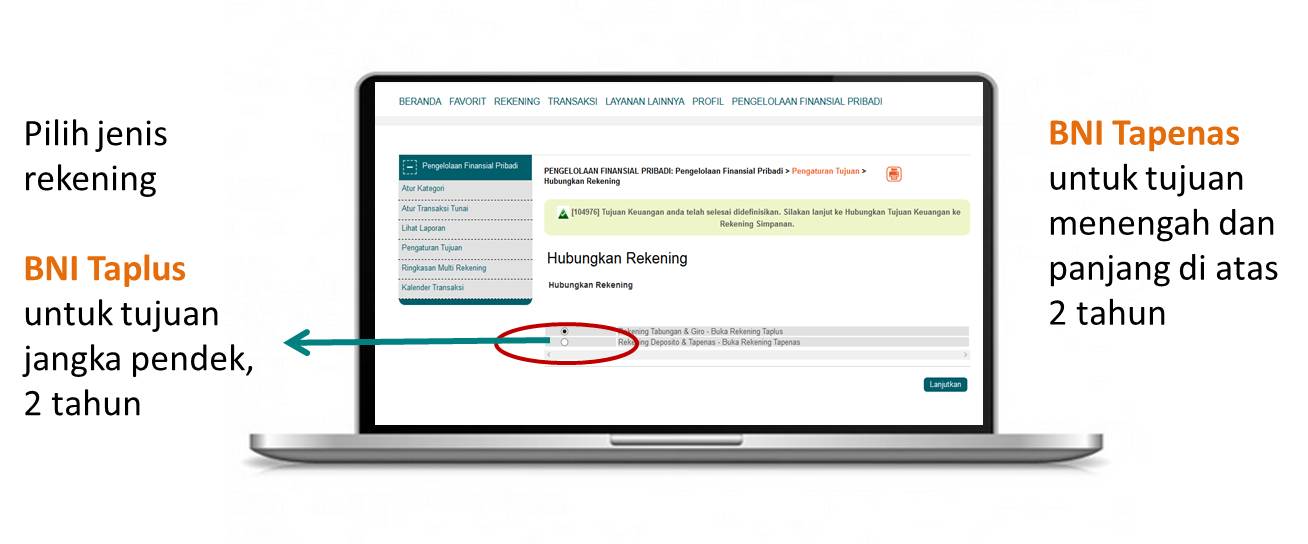

Saat ini saya sudah memasukkan dua pos anggaran. Selain pos untuk family trip, juga ada pos untuk biaya masuk sekolah Bintang dan Zizi. Karena kedua anggaran ini untuk jangka pendek, kurang dari 2 tahun, saya mengarahkan perencanaan ini pada rekening BNI Taplus.

Bagaimana ya caranya menggunakan fitur BNI Finansial Planner ini? Mudah kok. Temans bisa mengaksesnya dengan mengikuti langkah berikut:

- Login ke BNI Internet Banking

- Pilih menu Pengelolaan Finansial Pribadi

- Pilih menu Pengaturan Tujuan

- Pilih menu Tambah Tujuan Keuangan

Pada menu ini, pilih tujuan perencanaan keuangan. Pilih Tetapkan Tujuan Anda untuk tema tujuan keuangan yang lebih fleksibel.

- Lengkapi field yang tampil di layar, lalu pilih tombol Klik disini untuk menampilkan nominal yang harus ditabung per bulan. Untuk menyelesaikan proses diperlukan otorisasi menggunakan BNI e-Secure/m-Secure

- Selanjutnya, akan diarahkan memilih rekening afiliasi (Taplus / Tapenas) sebagai rekening penampungan dana untuk pencapaian tujuan keuangan.

- Pilih detil rekening debet yang akan digunakan.

- Setelah pembukaan rekening, perhatikan kolom Langkah yang belum dilakukan dan klik Taut Rekening untuk menyelesaikan pembuatan Tujuan Keuangan.

- Klik tombol Proses dan kita akan diarahkan ke menu transfer untuk memulai pendanaan awal.

![]()

Catatan : Saat menginput nominal yang akan didebet setiap bulan perlu memperhatikan nominal hasil kalkulasi sistem.

- Pilih menu Lihat Perkembangan Tujuan Keuangan untuk memonitor grafik pencapaian tujuan keuangan terakhir.

Nah buat temans yang masih penasaran bagaimana cara mengaktifkan fitur pengelolaan keuangan pribadi ini bisa lihat dai video ini ya.

Sekarang setelah menggunakan fitur BNI Finansial Planner saya menjadi jauh lebih tenang. Nyaman menghadapi masa depan. 🙂

Cara Cerdas Kelola Keuanganmu #BNIFinancialPlanner

Related Posts

About The Author

Dunia Biza

Duniabiza adalah website yang mengulas seputar gaya hidup, parenting dan inspirasi. Temukan kami di Email :duniabiza@gmail.com ; Twitter & Instagram : @duniabiza, Facebook : dunia biza

Pengen seperti kakak,bisa dapat penghasilan dari ngeblog.

Amin.. kalau dijalani dengan serius insyaallaj bisa mba..

Saya juga sudah pakai BNI Financial Planner, karena saya berencana mewujudkan sebuah keinginan. Btw sukses lombanya Mbak

Amin mas… semoga tercapai ya tujuannya…

Keren.. jadi ibu bijak banget mengatur keuangan.. apalagi di bantu BNI planner..

Sukses..buat mba Ira.

yeyyy ini juga masih belajar mengaturnya mba nova. Semoga setelah kenal BNI Financial planner begini jadi lebih baik..

Wah keren Mba Ira 🙂

hihiii belum bisa disebut keren mba.. karena masih banyak bolong2nya…

Enak nih mbk ya, ngerencanain keuangan dibantuin sm bni financial planner. Cocok bgd nih bwt aku yg sering henghong kalau urusan atur2 keuaangan.

Tengkiu sharenya ya mbk, 🙂

iya mbaa apalagi saya yng ga tertib dan males kalau harus setor ke bank….

ini semoga menjadi lebih baik setelah kenal BNI Financial planner ini

yeay, jadi aman ya mba untuk dana pendidikan anak dan family trip. mau juga ah ikutan pake fitur kecenya BNI

yuk mba shineee…..barengan kta bikinnya

Waaah penjelasannya lengkap banget mba. Lumayan ya, ga perlu bayar mahal financial planner

nah ini dia… kalau bayar financial planner kan mayan… ini udah dapat gratisan tinggal kitanya lagi menjalankan

Saya suka dengan fitur ini. Bisa punya rekening lain, tanpa repot ke Bank. Sukses lombanya Mbak 🙂

nah iya… kelebihan utamanya itu ya ga perlu repot..

Wah! Keren ya, gak nyangka di BNI ada beginian, padahal udah lama banget make BNI.

yuk mas manfaatkan fiturnya..

Bni tambah kreatif ya produk2ny, kalo ada planner gini kan bisa kontrol dana yg ditabung. Ahh harus belajar bnyak untuk atur keuangan, aku masih mikir jangka pendek doang mba.

dulunya aku juga rada malas mikir jangka panjang mba. tapi makin ke sini seiring anak2 mulai gede mulai berasa deh bahwa ada beberapa pos yang memang harus disiapkan jauh harii seperti biaya pendidikan, makanya nyoba pakai bni planner ini

Keren ya BNI ada fitur pengelolaan finansial pribadi, saya perlu mencobanya. Mewujudkan impian di masa depan menjadi lebih mudah dan terencana.

bener koh… bisa lebih terencana. sem0ga bisa lebih baik. amin

Jumlah penghasilan yang diterima ketika kita bekerja (full time), tentu akan jauh berbeda ketika kita bekerja sebagai half time atau freelance (ngeblog). Tapi kalo justru sebagai blogger membuat kita jauh lebih nyaman, dekat dengan anak-anak dan pastinya juga berpenghasilan, kenapa tidak?

Membuat rencana keuangan memang susah-susah gampang, tapi melalui program yang ditawarkan oleh BNI, sepertinya semuanya menjadi semakin lebih mudah.

Nice sharing mba Ira… 🙂

Iya mas setuju. Pertimbangan utama ua hatus nyaman dulu ya. Mau di manapun beraktivitas kalau nyaman akan ada jalan ya. Termasuk jalan rezeki… ☺

Sangat membantu ketika keuangan kitadiatur oleh sang Planner. Dan, BNI telah melakukan terobosan tersebut.

Iya mas. Seperti punya asisten pribadi ya. Jadi ga khawatir alokasi yang ada digunakan untuk aktivitas lain… ☺

Pengen coba BNI Finansial Planner juga nih biar ngatur keuangannya makin rapi. Aku termasuk yg parah soal pengaturan keuangan, pdhal msh uang sendiri

Ayukk mba Jiah.. cobainn

Biar tau2 nanti uangnya udah cukup aja.. ☺

Wah keren BNI ada fasilitas ini. Selama ini pakai BNI gak pernah pake fasilitasnua. Besok coba ah asyek2

Wkwkwkwk. Aku juga, mbak Ira, nggak bisa lihat uang nganggur di rekening.

Aku dan suami sama-sama freelancer. BNI Financial Planner ini membantu banget biar nggak kalap jajan tiap uang proyek cair.

Ia ya mbak, Kita harus pintar2 kelola keuangan. Kalau ga bisa bablas

Kelola keuangan itu penting sekali ya mbk. Apalagi kalau sudah bnyk kebutuhan. Salah satunya ya punya buku tabungan.

Mba Ira, tanya doonk…

Membedakan pengeluaran dari keperluan sehari-hari itu gimana yaa…?

Apakah perlu dilakukan pencatatan detiiill….sampe ke receh ((nominal)) paling kecil?

Aau cukup yang pokok-pokok aja?

Aku pernah sukses sekali melakukan pencatatan keuangan.

Dan ketauan bocor alusnya dimana.

Tapi kapok.

Bulan depannya gak nyatet lagi.

Karena yaa…itu, detiiill banget.

wah makasih mbak tipsnya, kalau urusan catat mencatat saya nyerah deh. tapi kalau rekening khusus dari ngeblog sudah ada. cuma masih bingung ngaturnya aja supaya gak ketarik-tarik terus qiqiqiqi…emak-emak banyak pinginnya …

Nyimpen duit di celengan tidaklah efektif apalagi di celengan ayam hahaha suka gregetan pingin dipecah tetapi, apabila memakai bni financial planner bagus nih buat mengatur plan keuangan anda sehari hari biar kebutuhan terpenuhi

Baru tau ada fitur ini. BNI-ku di rumah itu tabungan yg gak boleh diotak-atik jd jarang diambil.

Emang penghasilan dari ngeblog itu kalau lagi pas cair rame2 keliatan gmn gtu ya, tapi kalau lagi sepi ya sepi hihihi #curcol

Kudu pinter2 alokasikan biar gak semua dipakai jajan 😀

Walaupun mengurus rumah, tetap ada penghasilan jg dan kudu diplaning biar uangnya krluar dg betul

fitur pengelolaan ini jadi keunggulan bni nih dibanding yang lain

sangat bagus buat keluarga baru seperti saya

Aku banget ini belum bisa atur keuangan nge blog. Ma kasih udah diingatkan

Aku baru ada fitur BNI Financial planner. Pas banget nuh mbak, lagi semrawut urus keuangan dari blogging

Selama ini ga pernah bikin buku keuangan penghasilan blog. Tapi pas baca artikel ini jadi kefikiran, ada benernya juga ya kalo penghasilan apapun namanya dibikin laporannya.

Wah, iya perencanaan keuangan ini penting ya mba,

Apalagi kalo udah punya baby, tabungan rencana pasti kudu dibikin, karena kan ya nyiapin untuk rencana apa2 yg kita gatau kedepannya ada apa.

Aku juga kudu konsisten inih, hihihi

wahh selamat mba sudah 2 tahun merdeka dari jajahan perusahaan hahaha.. saya juga punya rekening BNI tp malah baru tau tentang BNI Finansial Planner mba.. sepertinya bagus juga nih untuk membantu mengelola keuangan kita

Hmm noted bngt tipsny klau fee yg d tranfs mungkin gk bs d ambil mba tp klo yg dpt lag itu yg biasanya lsg hbis,. Emat2 itu kunciny y

aku pakai tabungan berjangka bni

mau miara hewan, aku gak telaten yauda miara celengan plastik aja … tiap pagi dan malem mada dikasih tugas buat kasih makan celengan singa + bebek + ayam + ikan

aku lagi mo buka tabungan khusus penghasilan blogging, kudu pake bni kayaknya nih

Bener baget nih saya juga butuh financial planner dari hasil ngeblog atau freelance job lainnya. Kalau udh tarik tunai suka khilaf.

Waah keren niiih…. Suka dgn infografisnya. Kreatif niy Bunda.

Jempol empat!!!! Hehehe

Makasih info info nya sngat bermanfaat mbaaaa…. Salam kenal dan semangat teruusss yaaaaaa

Betuuuul…. Penghasilan nggak tetap emang mesti lebih berdisiplin mengatur keuangan. Aku juga pake BNI. Tiap bulan autodebit untuk ini itu. Kalo nggak gitu, bablas deh.